Ulubione formy płatności Polaków zmieniają się rok do roku. Wpływa na nie rozwój transakcji online, mobilnych oraz nowe aplikacje płatnicze. Nie bez znaczenia są nowe trendy i urządzenia płatnicze (tzw. wearables), a także zachowania płatnicze Millenialsów, które wpływają nie tylko na wybory innych grup konsumentów, ale także na decyzje banków i instytucji finansowych.

Spis treści

Płatności elektroniczne w liczbach?

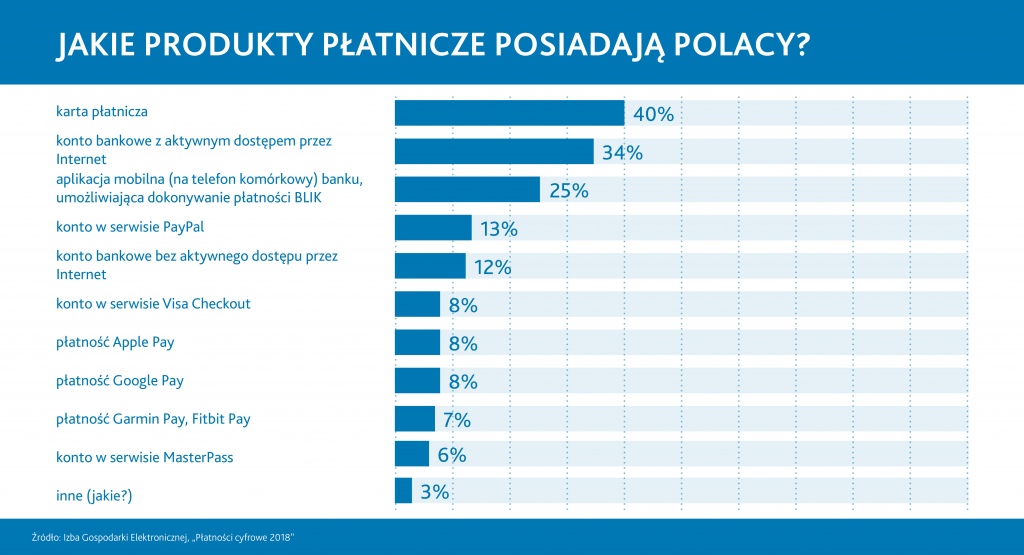

14 proc. Polaków otwarcie mówi, że w ogóle nie płaci gotówką w sklepach stacjonarnych. Polacy uwielbiają płatności kartą (40 proc.), zwłaszcza w formule zbliżeniowej (50 proc. płatności kartą w ogóle), koniecznością jest dla nas posiadanie konta bankowego z dostępem do internetu (34 proc.), z kolei najmłodsi przekonali się do płatności BLIKiem, które – wg Izby Gospodarki Elektronicznej – pokonały inne produkty finansowe i są trzecim najczęściej wybieranym rodzajem płatności (25 proc.).

Płatności mobilne będą w 2020 roku zdecydowanym faworytem w zagarnianiu rynku. Przestaną być jedynie ciekawostką, a staną się codziennością czy nawet standardem.

Wpływ na nie będzie bez wątpienia miał rozwój polskiego e-commerce, wzrastająca liczba aplikacji płatniczych oraz bezpieczeństwo transakcji. Kluczowym argumentem na rzecz rozwoju płatności mobilnych będą jednak przede wszystkim szybkość, prostota i wygoda.

Jak płacimy za zakupy online, czyli przegląd płatności elektronicznych

Najświeższy raport „Płatności cyfrowe 2018”, przygotowany na zlecenie Izby Gospodarki Elektronicznej, opisuje zwyczaje płatności Polaków. Należy zwrócić szczególną uwagę na dynamiczny rozwój płatności elektronicznych w Polsce i w całej Europie.

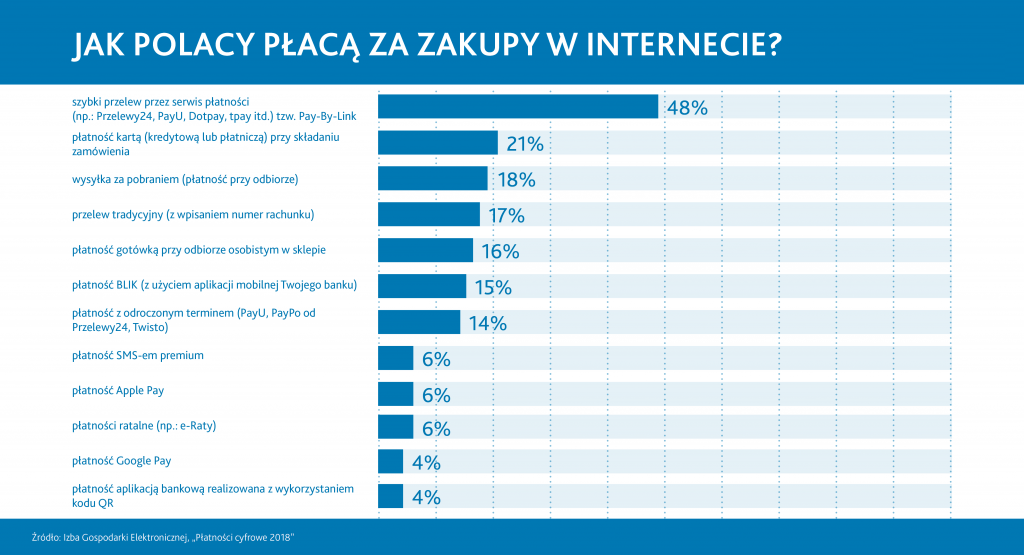

Wciąż 41 proc. Polaków kupuje w internecie desktopowo (używając komputera lub laptopa), do płacenia używając szybkiego przelewu, czyli tak zwanego Pay-By-Link (50 proc.). 14 proc. Polaków wykonuje już zakupy z odroczonym terminem płatności. To z pewnością był jeden z najgorętszych trendów 2019 roku i kolejne platformy będą go miały w ofercie. Obecnie posiadają je tylko: PayU, Przelewy24 oraz ING Bank Śląski.

Zdecydowanie wzrasta liczba osób kupujących i płacących mobilnie – z wykorzystaniem smartfona – to już 22 proc. internautów – oraz tabletu – 13 proc. Najchętniej smartfonem kupują osoby poniżej 18 roku życia (aż 51 proc.) oraz osoby w wieku 25-34 lata (31 proc.) z największych miast.

Jak płacimy za transgraniczne zakupy online?

Polacy coraz częściej dokonują zakupów transgranicznych. Płatności za granicą przestały być problemem, choć – co ciekawe – wciąż najczęściej płacimy za nie kartą płatniczą (12 proc.), przelewem bankowym (8 proc.) oraz przez serwis PayPal (14 proc.).

Polacy pokochali mobilne płatności elektroniczne Apple Pay, Google Pay czy płatności zegarkiem (via Garmin Pay i Fitbit Pay). Pierwsze dwie aplikacje zdobyły już 8 proc. udział w płatnościach Polaków, z czego największym wygranym jest Apple, gdyż polscy właściciele iPhone’ów, którzy mogą korzystać z tej usługi od czerwca 2018 roku, najaktywniej eksplorują ten segment.

W Polsce mamy już praktycznie cały przekrój zróżnicowanych systemów płatniczych. Eksperci szacują jednak, że to nie koniec zmian na rynku.

Apple Pay oraz Google Pay wprowadza coraz więcej banków, które nie poprzestają na tym i wdrażają także swoje własne aplikacje mobilne.

Być może już niedługo zapłacimy przy użyciu Samsung Pay oraz LG Pay, które testują Koreańczycy, a na które czekają polscy użytkownicy urządzeń z Androidem.

Zaraz za płatnościami mobilnymi i via aplikacje na telefon nadciąga rewolucja płatności poprzez urządzenia ubieralne, czyli m.in. smartwatche. Wg badań Instytutu Gospodarki Elektronicznej – już 13 proc. płaci zegarkiem, a Santander Polska, PKO Bank Polski oraz Nest Bank nie tylko oferują, ale także mocno rozwijają tego rodzaju usługi.

Nowe płatności elektroniczne będą należeć do tokenizacji, czyli możliwości zakupów za pomocą dowolnego urządzenia, mającego połączenie z internetem. Zamiast kart, będziemy używali tokenu płatniczego, będącego ciągiem cyfr identyfikujących nas lub naszą płatność.

Największe spadki notują (zaczęło się już w 2013 roku) wirtualne waluty.

Będziemy płacili dogodnie do sytuacji lub urządzenia, z którego akurat korzystamy. Dla części z nas wygodne będą tzw. digital wallets, zegarki czy płatność BLIKiem, dla innych – nadal karta płatnicza użyta zbliżeniowo.

Najmłodsi klienci, a więc pokolenie Millenialsów będzie inspirowało sektor i wskazywało, jak chce płacić i w jaki sposób używa poszczególnych urządzeń. Analiza zachowań tej generacji będzie kluczowa do podejmowania dalszych kroków w kierunku rozwoju neuropłatności czy płatności za pomocą linii papilarnych (czyli biometrii). Może dzięki temu nie będziemy już w ogóle potrzebowali haseł? A może przeżyjemy „czipową rewolucję” przedmiotów wśród nas. Stanie się realne, że nasza lodówka, komunikując się ze smartfonem, zamówi te produkty, które właśnie się kończą, a my po prostu zatwierdzimy transakcję.

Przyszłość płatności to nie tylko biometria czy – dalej – neuropłatności, ale przede wszystkim rozwój całych ekosystemów płatniczych. Nie tylko banki, ale też fintechy będą w znacznej mierze stanowić o przyszłości transformacji płatności.

Bez wątpienia jednak rozwój zróżnicowanych form płatności będzie miał związek z rozwojem e-commerce. Oba sektory przenikają się wzajemnie, inspirują, analizują nowe zjawiska i zachowania konsumentów. Jak podaje raport PWC „Polacy na zakupach” – do 2020 roku rynek zakupów online przekroczy w Polsce 60 mld złotych oraz rozwiną się kolejne technologie transformacji cyfrowej, z całą pewnością wpłyną także na zmiany w sposobach płatności.

Wykorzystane źródła:

- https://eizba.pl/wp-content/uploads/2018/12/Platnosci_Cyfrowe_2018.pdf

- https://usa.visa.com/visa-everywhere/blog.entry.html/2018/12/18/payments_technology-CZYI.html

- https://www.pwc.pl/pl/publikacje/2018/polacy-na-zakupach-5-filarow-nowoczesnego-handlu-raport-pwc.html

Kryptowaluty – waluty wirtualne

Waluty wirtualne to nie tylko kryptowaluty, tym niemniej na potrzeby rozważań postawmy pomiędzy tymi dwoma znak równości.

Ustawa z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu (Dz. U. z 2018 r. poz. 723, z późn. zm.; dalej: ustawa) wprowadziła w art. 2 ust. 1 pkt 26 definicję waluty wirtualnej, którą należy rozumieć jako cyfrowe odwzorowanie wartości, które nie jest:

a) prawnym środkiem płatniczym emitowanym przez NBP, zagraniczne banki centralne lub inne organy administracji publicznej,

b) międzynarodową jednostką rozrachunkową ustanawianą przez organizację międzynarodową i akceptowaną przez poszczególne kraje należące do tej organizacji lub z nią współpracujące,

c) pieniądzem elektronicznym w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych,

d) instrumentem finansowym w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi,

e) wekslem lub czekiem,

oraz jest wymienialne w obrocie gospodarczym na prawne środki płatnicze i akceptowane jako środek wymiany, a także może być elektronicznie przechowywane lub przeniesione albo może być przedmiotem handlu elektronicznego.

Nie tylko bitcoin, czyli rodzaje wirtualnych walut

Od tego czasu bitcoin, dzięki licznym zaletom (w porównaniu do tradycyjnych metod płatności i pieniądza fiducjarnego1Pieniądz fiducjarny – nazwa wywodzi się od łacińskiego określenia „fides” tłumaczonego jako „wiara”. Jest to waluta, która nie ma oparcia w dobrach materialnych, a jej wartość zazwyczaj regulowana jest przez dekretowane prawo monopolu do korzystania z niej na danym terenie, jako legalny środek płatniczy. Wartość pieniądza fiducjarnego ustalana jest również w oparciu o popyt, jaki sterowany jest przez instytucje państwowe (np. poprzez pobór podatków).

Nazwa pieniądza fiducjarnego nawiązuje do tego, że jego wartość oparta jest na zaufania wobec emitenta.

Aktualnie emitentem pieniądza fiducjarnego jest bank centralny, który prowadzi politykę pieniężną danego państwa. Co więcej, ilość pieniądza wprowadzonego do obiegu warunkowana jest przez m.in. aktualną stopę procentową kredytów, jakie zostały udzielone przez bank centralny.), a także dużemu zainteresowaniu mediów, stale zyskuje na popularności mierzonej rosnącą liczbą transakcji, ich woluminem, liczbą miejsc, w których akceptowana jest płatność bitcoinem, a także rosnącym kursem względem tradycyjnych walut (który jednak załamał się z końcem 2013 r. i od tego czasu podlega znacznym wahaniom).

Bitcoin to jednak tylko fragment szerszego zjawiska, które trudno ująć w jednolitych ramach terminologicznych. Mówi się o kryptowalutach (cryptocurrencies), walutach wirtualnych (virtual currencies) czy walutach cyfrowych (digital currencies)2D. Bradbury, Is Bitcoin a Digital Currency or a Virtual One? http://www.coindesk.com/bitcoin-digital-currency-virtual-one/ Marzec 19, 2014. Warto zauważyć, że już samo pojęcie „waluta”, używane we wszystkich trzech wspomnianych terminach, ma charakter umowny i nie oznacza oficjalnych znaków pieniężnych będących środkiem płatniczym w danym kraju, ale raczej walutę sensu largo, tj. ogólnie rozumiany będący w użyciu środek wymiany. Możliwe jest też rozumienie tego pojęcia szerzej, jako systemu wymiany określonych dóbr.

Różnice pomiędzy kryptowalutą, walutą wirtualną oraz walutą cyfrową nie mają charakteru wyłącznie semantycznego. Nazewnictwo wyraża istotne różnice w funkcjonowaniu tych walut, co przedstawia poniższa tabela.

| Nazwa | Kryptowaluta | Waluta wirtualna | Waluta cyfrowa |

| Istota | Środek wymiany funkcjonujący w niescentralizowanym systemie opierającym się na zasadach kryptografii | środek wymiany zaprojektowany do funkcjonowania w świecie wirtualnym (np. w grze) i wydawany przez scentralizowanego wydawcę | środek wymiany tworzony i przechowywany w środowisku cyfrowym |

| Przykłady | Bitcoin, Litecoin, Dogecoin, Peercoin | WoW Gold, Linden Dollars | kryptowaluty, waluty wirtualne |

Powyższy podział ma oczywiście charakter poglądowy i pozaprawny. Innej ciekawej analizy dokonał Europejski Bank Centralny, który zdefiniował wirtualną walutę jako nieuregulowany, cyfrowy pieniądz, wydawany i zazwyczaj kontrolowany przez swoich twórców, używany i akceptowany wśród użytkowników określonej wirtualnej społeczności3European Central Bank, Virtual Currency Schemes, October 2012.. Ze względu na rodzaj relacji z tradycyjnym pieniądzem oraz rzeczywistą gospodarką można wyodrębnić trzy rodzaje systemów wirtualnych walut:

- Zamknięte systemy wirtualnej waluty, używane przede wszystkim w grach online (np. WoW Gold), ale także w świecie rzeczywistym (np. mile lotnicze);

- Systemy wirtualnej waluty charakteryzujące się przepływem jednokierunkowym (zazwyczaj wpływem), co oznacza, że można je nabyć po określonym kursie i następnie użyć do nabycia określonych wirtualnych dóbr i usług, a wyjątkowo także do nabycia rzeczywistych dóbr i usług (np. Amazon Coins, dawniej Facebook Credits);

- Systemy wirtualnej waluty charakteryzujące się przepływem dwukierunkowym, tj. funkcjonujące jak każda inna wymienialna waluta, z dwoma kursami wymiany (kupna i sprzedaży), którą można użyć do nabycia zarówno wirtualnych, jak i rzeczywistych dóbr i usług (np. Bitcoin, Linden Dollars).

Powyższy podział nie ma charakteru ścisłego i możliwe jest zdefiniowanie innych kryteriów podziału wirtualnych walut, takich jak ich scentralizowanie lub zdecentralizowanie. Scentralizowane systemy wirtualnej waluty charakteryzują się centralnym systemem księgowym weryfikującym i dokonującym transakcji (np. Linden Dollars). W zdecentralizowanych systemach wirtualnej waluty weryfikacja i dokonywanie transakcji odbywa się w sieci użytkowników (np. Bitcoin, gdzie weryfikacja transakcji jest możliwa dzięki procesowi tzw. miningu).

Wskazane różnice w funkcjonowaniu poszczególnych rodzajów wirtualnych walut nie tylko pokazują, że bitcoin jest jedynie przykładem – choć znanym i popularnym – elektronicznych środków wymiany dóbr. Zróżnicowanie wirtualnych walut będzie także wyzwaniem dla ustawodawcy, potencjalnie chcącego uregulować ich tworzenie, wydawanie i obrót.

Poniżej witryna z aktualnymi kursami kryptowalut.